미국 401(k)는 한국의 국민 연금과 비슷한 형태의 저축입니다.

해당 저축은 회사별로 있는 곳도 있고, 없는 곳도 있습니다.

말 그대로 직원들에게 주는 회사가 주는 Benefit(혜택)이죠.

어느날 회사에서 401(k) 지원을 하게 되었는데요.

미국 직장 생활을 하면서, 401(k)를 가입해 본적이 없어서 알아보게 되었습니다.

401(k)란?

401(k)는 미국의 401(k) 퇴직연금을 뜻하는 용어이다. 미국의 내국세입법 401조 k항에 직장가입 연금이 규정되어 있기에 이와 같이 불린다. 401(k) 퇴직연금은 매달 일정량의 퇴직금을 회사가 적립하되, 그 관리 책임은 종업원에게 있는 방식의 연금이다.

저희 회사의 경우 연봉의 3%까지 100%를 Matching해준다고 제시를 했습니다.

처음에 들었을때, 퇴직연금 들면, 연봉의 3%로 그냥 주는거야? 라고 생각했죠.

이 내용을 해석하자면, 401(k) 불입액에 대해서 Matching하게 되는건데요.

즉, 개인적으로 연봉의 3%이상을 401(k)에 저축하여야만, 회사에서 3%까지 Matching을 해준다는 이야기죠.

(보험회사 직원 이야기로는 회사에서 100% Matching을 하지 않아도 되는데, 해주는 거니 좋은 해택이라고 하더군요)

여기서, 연봉의 3%는 Gross(세금을 공제전) 금액 기준을 말합니다.

참고로, 401(k)는 불입액은 나이별로 한도 금액이 있습니다.

연간 $19,500까지 불입이 가능하시고, 50세가 넘게 되면 $26,000까지 세금공제 불입이 가능합니다. (2020년 기준)

매년 401(k) 연간 최대 납입금의 기준은 바뀝니다.

2022년기준은 50세 이하는 연간 $20,500까지 불입이 가능하였고, 2023년에는 $22,500으로 증가하였답니다.

2023년 IRS 발표 기준 : https://www.irs.gov/ko/newsroom/401k-limit-increases-to-22500-for-2023-ira-limit-rises-to-6500

| 401(k), 403(b), 대부분의 457 플랜 및 연방 정부의 절약형 저축 계획(Thrift Savings Plan)에 참여하는 직원의 기여 한도는 $20,500에서 $22,500로 증가합니다. |

작년에 회사를 이직하면서, 새로운 회사에서는 1년이 지나면 지나면서, 401(k)을 가입하게 되었습니다.

신규 직장은 연봉의 10% 까지 납부하면, 그 납부금에 회사는 75% Matching 해주고, 퇴사시 Vesting 조건이 바뀔 수 있답니다. 2년차는 20%, 3년차는 40%, 4년차는 60%, 5년차는 80%, 6년차는 100%를 회사 지원과 같은 조건이 있을 수 있습니다. (근속기간의 따라 지원금이 바뀔 수 있음을 이야기 합니다)

401(k) 혜택 사항

세금 공제 및 Tax Advantage는 401(k)에 불입하는 금액의 100%을 세금 공제 대상이 됩니다.

세금 연기후에 59.5세 이후에 쓰실 때에는 금액은 100% Ordinary inccome table이 됩니다.

(반면에, Roth 401(k) 저축은 금액은 세금 공제 대상은 아니지만, 세금 연기후 59.5세 이후에 쓸때, 100% 세금 감면이 됩니다.)

401(k)에 주의 사항

59.5세 이전에 돈을 꺼내실 경우 Tax해택 이외에 10%의 IRS패널티가 부과됩니다. (그러나, 예외조항의 경우에는 패널티가 없습니다.)

그리고, 72세가 지나면, 법적으로 정해진 최소한의 금액을 매년 인출하여야만 하며, 인출하지 않으면 Required Distribution Amount의 50%의 패널티가 있습니다. (Roth 401(k)는 72세 룰이 해당되지 않습니다.)

추가로, 해당 401(k)는 회사에서 입사하자 마자, 100%매칭을 해주는 것은 아닙니다.

고용주와 근무 기간별로 다릅니다.

1년때, 20%

2년째, 50%

3년째, 100%

그리고, 해당 401(k)는 투자 방식(모델 포트폴리오)을 선택할 수 있습니다.

해당 투자 선택에 따라 수익이 차이가 있으면, 리스크도 있음을 잘 알고 자신의 맞게 선택을 하면 좋습니다.

추가로 온라인 가입할때,

자신의 퇴직연도를 선택하면 추천하는 모델이 나온다고 하네요(아직 못해봄)

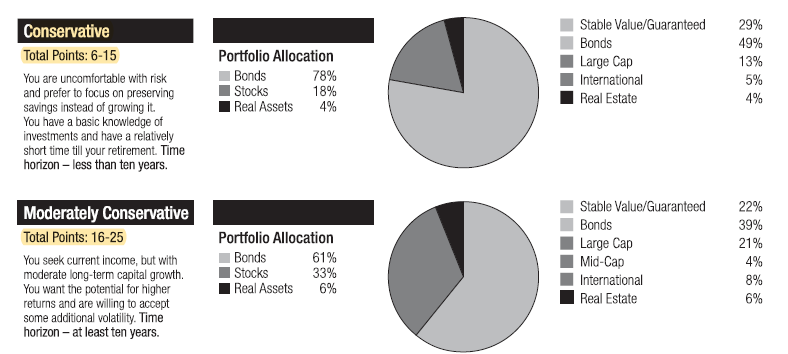

우선적으로 자신의 투자 모델을 위해서, 아래의 포인트를 체크를 해보는 것도 좋습니다.

포인트 결과별 포트폴리오 모델

참고로 저희 회사를 담당하는 보험사에서 준 Blog & Youtube 사이트

Youtube 동영상: https://www.youtube.com/allmerits

한국어 블로그: http://blog.allmerits.com/

[아메리츠에셋 프라이빗자산운용] 401(k) 자산관리편

https://www.youtube.com/watch?v=-Mm5mOc75Iw

[아메리츠 재정블로그] 401(k)에 반드시 투자해야 하는 이유 4가지

http://blog.allmerits.com/list/view/?b=10100&c=2058

직장 퇴직시 401(k) 관리하는 방법 4가지

직장을 퇴사시

회사에서 이직이나 퇴직을 하는 경우(자발적인 퇴사와 권고퇴직에 구분이 없음) 일반적으로 가지 옵션을 가운데 하나를 선택할 수 있습니다.

1. 개인 은퇴 연금 IRA로 이전(Rollover)

401(k) 계좌 인출(Withdrawal)를 제외하고, 58.2세 이전에는 회사를 이직하면, 개인은퇴연금 IRA로 이전(Rollover)할 수 있으며, 이 과정은 소득세 과세부나 벌금부과의 대상에 해당하지 않습니다.

보통 401(k)와 같은 도일한 세금공제 해택이 있는 은퇴연금인 IRA로 이전하게 되는데, 개인적으로 새로운 IRA계좌를 오픈해서 이전하거나, 기존에 보유하고 있는 IRA계좌로 이전(Rollover) 절차를 통해 연금을 이전할 수 있습니다. IRA 이전(Rollover) 절차는 Direct Rollover와 Indirect Rollover로 구분됩니다.

Direct Rollover는 금융기관에서 금융기관으로 직접 자금을 이전하는 방식입니다.

Indirect Rollover는 현재 금융기관을 개인의 은행계좌로 소금하고, 개인이 다시금 새로운 금융기관으로 직접 송금하는 방식을 입니다. Indriect Rollover의 주의점은, 기존 금융 기관으로 부터 개인이 인출한 날짜로 부터 60일 이내에 새로운 금융기관의 IRA계좌로 전체 금액이 입금되어야 합니다. 만약, 출금일로 부터 60일이 지나 입금이 될 경우에는, Rollover가 아닌 자금 인출로 간주되어, 세금 부과대상이 되고, 경우게 따라서는 조기 인출 불금(Early Withdrawal Penalty) 부과 대상이 될 수 있으이 각별한 주의가 필요합니다. Indirect Rollover는 12개월 이내에 1인당 1회만 허용되기 때문에 이 또한 신중히 처리해야 합니다.

2. 새로운 직장의 401(k)로 이전(Rollover)

새로운 직장에서 401(k) 플랜을 운영하고 있다면, 새로운 플랜으로 기존 회사의 401(k) 연금을 이전해 갈 수 있습니다. 이 또한 인출(Widthdrawal)로 간주되지 않기 때문에 소득세 부과나 벌금 부과의 대상에서 제외 됩니다.

만약, 새직장의 401(k) 가입 규정(예: 입사 1년이상 근무자)에 의해 입사와 즉시 401(k) 가입이 불가능한 경우라도, 기존 회사에서 이전해 오는 401(k) Rollovere에 대해서는 제한하지 않는 것이 일반적입니다. 즉, 기존 401(k) 연금을 인저해 불입은 가능하게 해주고, 반면, 새직장의 플랜에서 요구하는 가입조건이 충족되는 시가가 되었을때부터 새로운 401(k) 저축을 시작할 수 있습니다. 이때, 기존의 401(k)연금과 현재 회사에서 새롭게 시작하는 401(k) 연금은 계좌가 구분되어 관리되며, 기존의 회사에서 이전해 온 401(k) 연금은 새 회사의 적릭금 귀속기간(Vesting Schedule)에 저촉을 받지 않으며, 개인이 원하면, 언제든지 다시 개인의 IRA계좌 등으로 이전해 갈 수 있습니다.

3. 기존 401(k) 계좌에서 계속 관리하는 방법

401(k) 계좌에 저축을 하고 있다가, 회사를 이직하더라도 대부분의 401(k)계좌는 기존 회사의 플랜에서 지곳적으로 관리할 수 있도록 하고 있습니다. 이직한 직원 입장에서는 지속적으로 불입을 할 수는 없지만, 기존 플랜의 투자플랫폼에 만족 할 경우 이 방법도 고려해 볼 만합니다.

하지만, 이러한 관리법의 단점은 기존 회사가 플랜의 조건들을 변경할 경우 지속적으로 모니터링하는데 어려움이 있을 수 있고, 지속적인 연금 불입이 불가능하기 때문에 투자측명에서 Dollor Coast Averaging효과 등을 볼 수 없다는 단점이 있습니다. 즉, 적극적인 투자자이거나 관리를 하는 경우가 아니라면, 비효율적인 방법이 될 수 있습니다.

4. 기존 401(k) 연금을 인출하는 방법

가장 비추천하는 방법입니다. 그러나, 개인적 재정상황에 필요에 따라 기존에 저축해 둔 401(k) 연금을 인출 할 수 있습니다. 돈을 인출하는 시기에 59.5세 이전이라면, 세금이외에도 10% 벌금 부과 대상이 된다는 점이 큰 단점입니다. 그래서, 401(k)연금은 인출 할 때는, 예상되는 해당 연도의 개인 소득 수준과 잘 비교하여 인출 여부를 결정해야 과도한 세금을 피할 수 있습니다.

만약, 55세가 지난 이직을 하는 경우, 새로운 직장을 구하지 않고 이직과 동시에 은퇴하는 경우 Rule 55의 조항에 따라서, 59.5세 이전이라도 기존 회사의 401(k)에서 인출하는 경우에는 IRS 벌금 부과 대상에서 면제된다는 점을 기억해 두시면 좋습니다.

(출처: https://blog.allmerits.com/list/view/?b=10436&c=2059 )

'미국Life' 카테고리의 다른 글

(로그인 없이도 '공감'을 누르실 수 있어요)